FIRE(早期リタイア)を目前に控え、最も重要なのは「本当にこの資産で逃げ切れるのか?」というシミュレーションです。今回は私の居住地である沖縄での生活コストや、子供2人の教育費、さらには住宅修繕までを盛り込んだ取り崩しシミュレーションです。

FIRE計画の取り崩しの前提を考える

退職後の取り崩しシミュレーションの前提として、今後のシナリオをざっと考えてみました。

- 42歳FIRE開始時点、資産1億円(現金1000万、リスク資産9000万)とする。

- 運用利回りはインフレ2%を考慮して、利回り3.5%とする。

- 100歳を寿命として、子供達への遺産として2000万を残す。

- ストレス耐性として、15年ごとに資産残高が10%減少する「暴落シナリオ」を反映する。

- 沖縄在住で二世帯住宅(築年数41年)、夫婦で車2台を所有する。

- 子供が3歳違いなので、高校受験と中学受験、大学入学へのインパクトを考慮する。なお、8歳と5歳。

- 教育費は以下を考慮する。

- 小学校36万円、中学校55万円、高校55万円を、一人あたりの年間教育費(塾・入学金・習い事等)として計上する。

- 子供が高校を卒業するまで児童手当(1人月1万円想定)があるので、教育費から年間24万円(2人分)を差し引いて想定する。

- 大学(国立・本土進学)からは一人あたり合計 1,000万円(内訳:入学準備(120万)、授業料(年100万×4年)、仕送り(月10万×48ヶ月))を考慮する。

- 住宅修繕費として、10年後に500万円の支出を想定する。

- 年金は65歳から夫婦で年間180万の収入を想定する。

- 81歳から老人ホームへ入居するとし、敷金300万、年間生活費を360万を想定する。

- 家族の基本生活費は以下の内訳より年間 300万円 / 月額 25万円を想定する。また余裕があれば毎年50万の範囲で旅行に行く費用を別枠で確保する。

基礎生活費内訳 月間予想 年間予想 スマホ代 ¥6,000 ¥72,000 ネット ¥5,060 ¥60,720 ガス ¥7,000 ¥84,000 電気 ¥15,000 ¥180,000 水道 ¥5,000 ¥60,000 食費 ¥70,000 ¥840,000 外食・娯楽・交際費 ¥30,000 ¥360,000 ガソリン(2人/月2回給油) ¥20,000 ¥240,000 車検・保険用積み立て ¥13,000 ¥156,000 固定資産税 ¥15,000 ¥180,000 社会保険料・年金 ¥50,000 ¥600,000 日用品 ¥10,000 ¥120,000 サブスク ¥2,000 ¥24,000 合計 ¥248,060 ¥2,976,720

シミュレーション前の前提条件整理

支出、運用、リスクは以下の通りに整理し、Geminiにシミュレーションしてもらいます。

1. 基本支出・ライフイベント

- 基本生活費: 300万円(~51歳、60歳~80歳)

- 旅行・レジャー費: 年間50万円(全期間固定)

- 子育て終了後(60歳~64歳): 実質支出 290万円(基本生活費240万円+旅行50万円)

- 公的年金受給後(65歳~80歳): 実質支出 110万円(実質支出 290万円 - 年金180万円)

- 後期高齢期(81歳~100歳): 実質支出 180万円(支出360万円 - 年金180万円)

2. 学費・大型スポット支出

- 大学教育費(1人あたり計1,000万円):

- 入学年(初年度): 340万円

- 2~4年目: 各220万円

- 住宅修繕費(52歳時): 500万円

- 予備費(81歳時): 300万円

3. 資産運用・リスク設定

- 期待運用利回り: 3.5%(複利計算)

- 暴落シナリオ: 15年ごとに資産総額が10%減少すると仮定

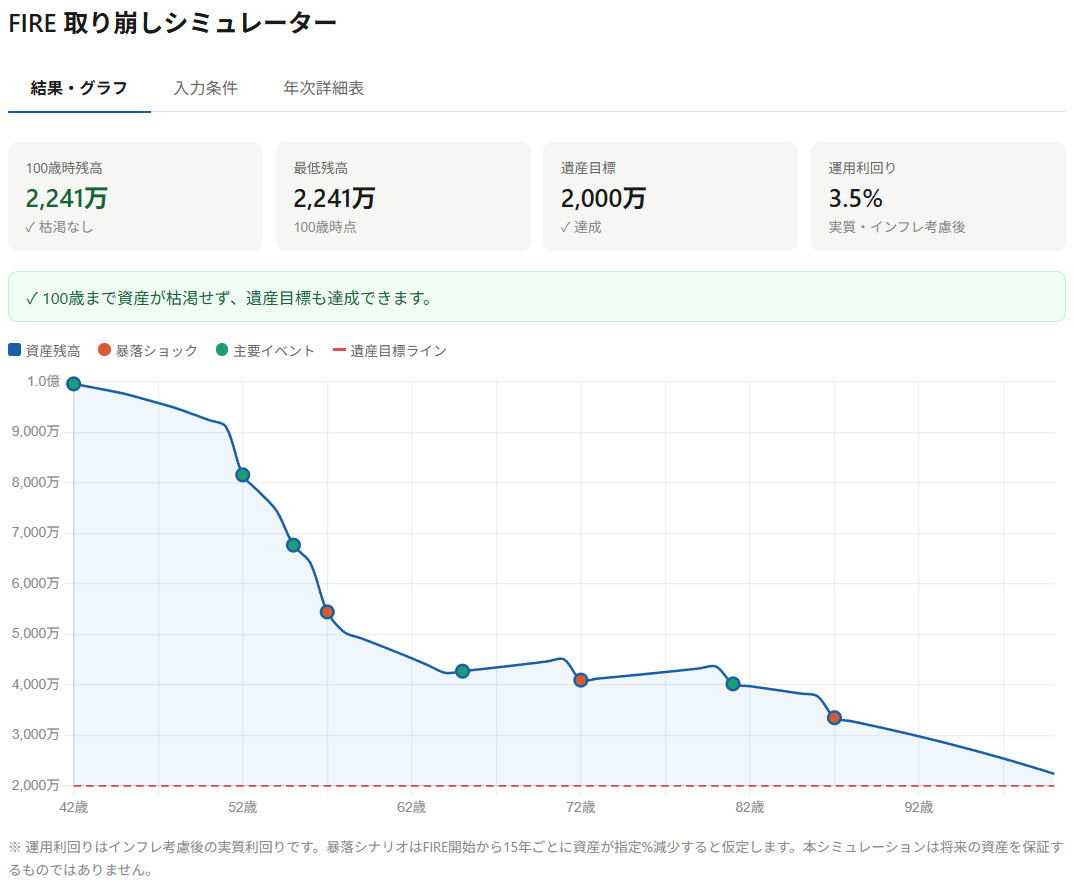

資産推移シミュレーション結果

これが42歳で資産1億円からFIREを開始した場合のシミュレーション結果で、資産の推移表です。

大事なシミュレーションなので、ChatGPTにもバックチェックをしてもらったり、Geminiにも何度も逆説的に確認しました。

| 年齢 | ライフイベント | 年間支出 | 資産残高 | 備考 |

|---|---|---|---|---|

| 42歳 | FIRE開始 | 374万円 | 9,963万円 | 運用益を考慮した初動 |

| 50歳 | 第1子小卒 | 436万円 | 9,246万円 | 子育て費用の継続 |

| 51歳 | 第1子高卒 | 436万円 | 9,118万円 | 大学入学直前 |

| 52歳 | 大学入学+修繕 | 1,233万円 | 8,161万円 | 最大の支出ピーク |

| 53歳 | 第1子大2 | 613万円 | 7,812万円 | 学費220万+基本生活費ベース |

| 55歳 | 第2子大1入学 | 910万円 | 6,770万円 | 在学期間重複 |

| 57歳 | 暴落ショック① | 570万円 | 5,447万円 | 資産10%減を反映 |

| 58歳 | 第2子大4 | 570万円 | 5,048万円 | 教育費負担 最終局面 |

| 60歳 | ダウンサイズ | 290万円 | 4,797万円 | 夫婦2人の生活へ |

| 65歳 | 年金受給開始 | 110万円 | 4,274万円 | 取り崩し額の圧縮 |

| 72歳 | 暴落ショック② | 110万円 | 4,097万円 | – |

| 81歳 | スポット支出増 | 480万円 | 4,022万円 | 老人ホーム入居・予備費反映 |

| 87歳 | 暴落ショック③ | 180万円 | 3,352万円 | – |

| 100歳 | 最終残高 | 180万円 | 2,241万円 | 目標2,000万をクリアし完遂 |

最後に

今回のシミュレーションでは目標としていた2,000万円に届いていますが、資産減の恐怖をどう乗り越えるのかがこれからの課題であり、FIREした人たちのほとんどが小遣い稼ぎで月5万ほど収入を得ているのを見るので、そこが目標を達成できる鍵だと感じます。とりあえずこのシミュレーション結果を、今後の生活費の予想ベースにしたいと考えています。

また最近読んだ本 DIE WITH ZERO 人生が豊かになりすぎる究極のルール の「記憶の配当」という考え方に感銘を受けました。シミュレーションは大事だけど、この数字に過度に縛られることなく、家族との時間を最優先し、今この瞬間にしか得られない「記憶の配当」を積み上げることを大事にしたいと考えさせられました。これはFIRE民だけでなく、すべての方に読んでいただきたい一冊です。

追記

資産寿命を見える化!「FIRE取り崩しシミュレーター」も作成しましたので、関連してどうぞ!

資産寿命を見える化!「FIRE取り崩しシミュレーター」

過去の投稿記事(シミュレーション結果)に合わせて、より詳細に、かつ直感的にシミュレーションを行える「FIRE取り崩しシミュレーター」を公開しました。ご自身のライフプランに合わせて数値を調整し、安心できるFIRE計画の策定にお役立てください!...

chample.work

2026.04.14

コメント